|

【【不幸遭遇的车辆按揭贷款陷阱!你遇到了吗?!】】

各位车友,你有没有想过,当你在手头拮据之时,为了买一辆车去通过担保公司办理按揭贷款,就很可能会无端地陷入包括“名义利率陷阱”、“贷款金额陷阱”等各种陷阱!本人就遇到了,如果各位车友还不知道,我就和各位车友说一下,希望大家能擦亮眼睛,不要被坑了还蒙在鼓里。事实上,包括《钱江晚报》在内的主流媒体已经报道了多起类似的黑幕(详见本帖下文),说明很多购车者都可能已经陷入了这种陷阱。

首先讲下并不是本帖重点的利率陷阱,比如说3年12.8%,摊到每年4%多点,这是一种误导,其实你每期都在还钱,利率应该是另外一个算法,算出来在8%以上。这里先按下不表。

第二个就是重点,贷款金额的陷阱,这个也是我今天才知道的。本打算近期手头宽裕,把车子提前还贷了,自由身了就可以在选择车险公司等方面更自由。但当我到了银行一查才发现,贷款的金额比原先比我说的多了7000多元,立马意识到被担保公司或者某行坑了。

具体是这样的:

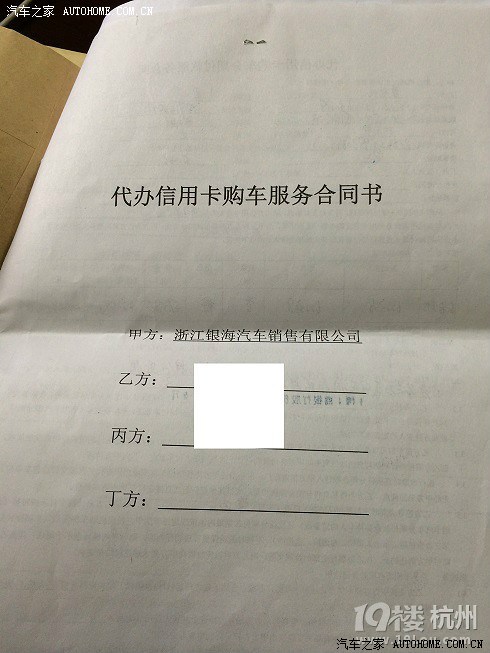

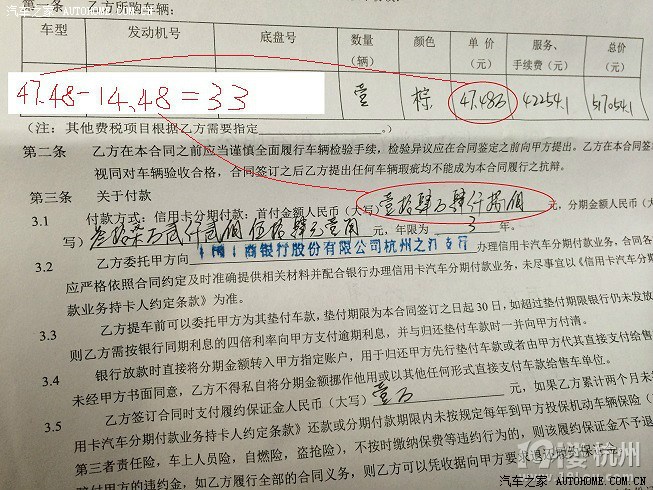

2013年1月,我与担保公司浙江海天汽车贸易有限公司(浙江银海汽车销售有限公司)签订的《代办信用卡购车服务合同书》中,明确车价47.48万元,首付款14.48万元,分期金额37.2254万元,年限3年。(该合同中没有提及贷款金额和利率,但贷款金额用小学一年级的数学就可以算出是47.48-14.48=33万元,当时也是和我这么说的)

至于我和银行的合同,是担保公司工作人员拿着空白的合同让我签字的,一式三份,之前说办理好会给我一份,后来也各种理由没有给我——担保公司为什么有空白的银行合同,这也是一个疑点。

当时担保公司工作人员口头的说法是,贷款47.48×70%是32万多,凑个整数33万方便计算,所以就贷33万,三年总的利息12.8%,那么三年总共付33×1.128=37.224万,摊到每月就是37.224万/36=10340元。

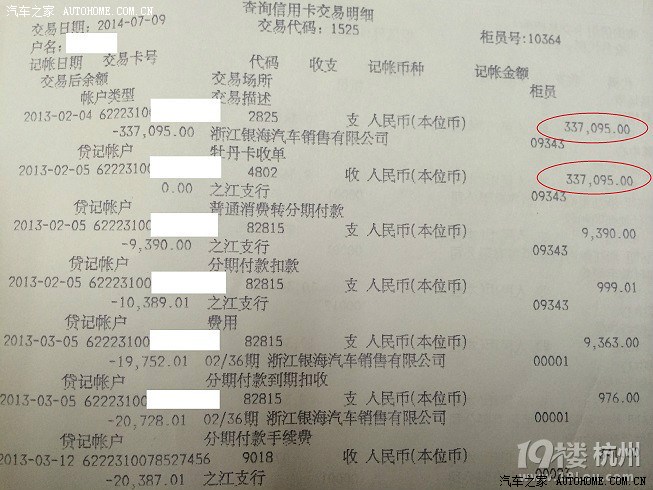

2014年7月,我到银行提前还贷,发现贷款的金额是33.7095万元,而不是47.48-14.48=33万元。

而现在担保公司的说法是,那多出来的7095元是手续费。实施桑,在办理担保之时我已经支付过一笔不少于3%的手续费。

疑问:当时和我说贷的是33万,实际贷的是33万7094元,这是不是已经构成了欺诈?现在凭什么要我为这7000多块钱埋单?如果都这样操作,商业和职业操守何在,公序良俗何在?

后来我做了一些了解和分析。

一、假设我不提前还贷:

担保公司口头和我说的操作,即合同上用减法可以算得的操作(以下称算法A):贷的是33万,年利率按照8%算,每个月还贷10340元,36个月累计静态共支付37.224万元。

实际担保公司的操作(以下称算法B):贷33万7094元,年利率按照6.55%算,每个月还贷10340元,36个月累计静态共支付37.224万元。

对比算法A和算法B,可以发现,如果我不提前还贷,我支付的方式和金额都是没有差别的。

二、假设我提前还贷:

算法A,我支付33万贷款所产生的本金+利息(年8%)

算法B,我支付33万7094元所产生的本金+利息(年6.55%)

如果我提前还贷,算法A我不需要为7095元及其利息买单,算法B我需要为7095元及其利息买单,实际上可以理解为算法B让我一开始就“预付”掉我36个月的利息!

我和担保公司的合同,可以看出应该贷款33万元

我到银行调出来的还贷记录,显示实际贷了337095元。

担保公司全称

目前,我正在了解更详细的证据,打算好好地维权一次!

===================分割线(以下摘录三则《钱江晚报》的报道)================

无独有偶,网上找到了一些类似案例,也同样发生在浙江。2013年12月11日钱江晚报B0002版汽车·维权中刊登的题为《贷款买车,遭遇一场骗局》的报道和2014年1月21日钱江晚报J0003版整版刊登的题为《我的车贷,怎么多了1万3》的报道,说明这种情况绝非个案。

2013年12月11日钱江晚报B0002版《贷款买车,遭遇一场骗局》报道链接:

http://qjwb.zjol.com.cn/html/2013-12/11/content_2451158.htm?div=-1

原文如下:

贷款35万元,却按36.9万元还款。这1.9万怎么多出来的

贷款买车,遭遇一场骗局

本报记者 赵路

买了辆二手车,办理按揭时贷款35万元。可经过二手车商和担保公司的一番倒腾,车主最终的贷款额却成了36.9万元。最近,杭州人童先生遭遇了这样的一场骗局。幸好,细心的他,及时将骗局识破。本周一,童先生给“汽车路路通”打电话揭黑来了。“以后贷款买车,一定要小心!”

贷款额摇身一变

多了1.9万元

今年7月份,童先生花了55万元,购买了一辆二手保时捷卡宴。买车时,他选择了按揭付款,20万元首付,其余35万元为贷款。当天,童先生与车商签订了按揭购车合同,随后他从车商那里拿到了一张信用卡。车商告诉童先生,按揭购车的还款,以后就每个月往这张卡里打。

按照车商的说法,35万元的贷款分3年(36个月)还清,每个月须还款约1.1万元。就这样,童先生开始按月往卡里打钱,直到11月底,童先生决定提前还款。在银行办理提前还款手续时,一个偶然的举动,让他发现了其中的猫腻。

“在银行给我的清单上,我瞥了一眼,发现我的贷款总额为36.918万元。可我明明记得,买车时贷款的总数,只有35万元!”童先生一下懵了:平白无故多贷款了1.9万!

几番交涉

车商心虚了

在发现猫腻的当天,童先生就找到了当时买车的那家二手车商。可车商一问三不知:“我不清楚!这你得问担保公司。”在担保公司,负责人也揣着明白装糊涂。“这1.9万元,是你贷款买车的手续费,我们帮你代收了!”他的这句话,被童先生当场戳穿:“手续费我买车的时候不是付了吗,3000元,还是现金!”

这下担保公司的负责人语塞了。他先是支支吾吾,后来开始赔笑。“哥,我们也没想到你会提前还款!”这下,童先生勃然大怒,他要求担保公司退还多收的1.9万元。可对方也不是省油的灯,开始耍无赖。“一开始威胁说,让我去法院告,他们不怕;后来看我动真格了,又向我诉苦,说1.9万元里面,有不少是二手车商的好处费,已经给出去了,不能退。”几番交锋,最后这家担保公司总算答应,退给童先生1万元。

“本来不想这样轻易饶了他们。可我实在也不想折腾,算了吧。”童先生答应了对方的请求。不过,他还是给“汽车路路通”打来了电话。“这种骗局,他们肯定不是第一次用了。我运气好,发现了。贷款买车,大家一定要小心!”

贷少还多

骗局这样上演

虽然童先生挽回了部分损失,但他也有搞不明白的地方:“当初我明明贷了35万元,可到还款的时候,为什么贷款额却成了36.9万元了呢?”就这个问题,记者咨询了一位杭州二手车界资深人士。没想到,他的回答让人震惊:贷款买车,这样“贷少还多”的骗局,真不少见!无良车商们,究竟是如何一步步实现骗局的呢?

以童先生为例,贷款买车的时候,他面对的是两拨人。第一拨是卖给他车的二手车商,第二拨是为车辆进行按揭担保的担保公司。一旦车主按揭买车,担保公司一般由车商指定,这就给了无良商家相互串通的机会。首先,担保公司以按揭代办的名义,帮潘先生找银行贷款。可是,在申请贷款额时,担保公司并没有按实际的35万元申请,而是虚报成了36.9万元。而在童先生签订按揭购车合同时,实际贷款额并没有出现在合同中,而是被笼统地写成了“按月还款”。

最后,商家拿到的钱为36.9万元,童先生以为自己只贷了35万元,却在按照36.9万元的基数老老实实还款。多贷出来的1.9万元,实际上被卖车的商家和担保公司瓜分了。

记者也替童先生算了一笔账。目前杭州二手车贷三年期的年利率为5%左右。童先生贷款了35万元,分36个月还,他每月的还款额应为10489元。可如果贷款额被虚报成了36.9万元,同样分36个月还,每月还款额就成了11059元了。这样,童先生每月要多还600元左右。如果他老老实实按月还清,就得多付2.16万元左右,着实亏大了。

“无良商家之所以敢这样干,是因为他们料定,车主不会仔细计算每月还款额。大家通常觉得钱通过银行,肯定不会有错,谁知被人钻了空子,多给了钱,还帮人还利息。”这位二手车界资深人士指出,这样的骗局,目前并不少见。“不仅二手车,连买新车,也有4S店与担保公司串通骗钱的例子。”

2014年1月21日钱江晚报J0003版 《我的车贷,怎么多了1万3》报道链接:

http://qjwb.zjol.com.cn/html/2014-01/21/content_2512341.htm?div=-1

原文如下:

我的车贷,怎么多了1万3

永康武义多位车主反映:按揭金额、利息与购车时的协议不符

车行称这笔钱是担保费,律师认为有欺诈嫌疑,工商已介入调查

消协提醒:不要签订空白按揭合同,按揭下来后记得去银行查一下

本报记者 陈久忍 文/摄

说好汽车按揭贷款40万元,可顾客去银行一拉还款凭据,贷款额变成了41.3万元。这多出的1万多元是什么费用?落入了谁的腰包?怎么会凭空多出贷款来?

近日,永康、武义多位办理了按揭贷款的车主都遭遇了这样的郁闷事。业内人士说,多贷款是行业潜规则,顾客不去拉清单根本不知道多还贷。目前,武义工商局已介入调查此事。

银行一拉单,40万的贷款变成了41.3万

不明不白被坑了1万多元,武义的徐艳越想越生气。

2013年5月,她在武义奥斯佳车行买了一辆路虎极光,售价57.8万元。买车时,车行的工作人员说车子可以办按揭,“按揭手续费只收1个点(车价的1%),利息只有4厘多(4%)”。

一般4S店按揭手续费要收3个点,利息为6厘左右。徐艳算了算,车行能提供这么优惠的条件,光手续费就能节省1万多元,就决定按揭买车。

她首付付了17.8万元,准备贷款40万元。车行的工作人员给她算出了一个月供数,每月还款18000多元,分24个月还清。

之后,车行联系了武义奕泽担保公司,为徐艳按揭做担保。几天后,在车行,担保公司就拿着空白的按揭贷款合同让徐女士签了字。贷款也很顺利就办了下来。

本来,这事就告一段落了。可是,12月初的时候,徐女士一位做中介的朋友提醒她,让她查一查自己的还款记录,里面可能有猫腻。

徐艳去银行一拉单,发现贷款金额变成了41.3万元。贷款的利息也不是承诺的4厘多,而是6厘多。

这意味着,徐艳每个月要多还五六百元。而多出来的1万多元,则直接打给了担保公司。

办过汽车按揭贷款的,几乎都中招了

无独有偶,了解到这个内幕后,徐艳的妹妹徐芳发现自己也中了招。

去年5月底,徐芳在武义东奥车行买了一辆英菲尼迪。当时贷款47.4万元,每月月供21800多元。金华的骏驰担保公司给她的抵押贷款单上写的也是47.4万元。可是,她去银行一拉单,贷款金额变成了48.6万元。

让人吃惊的是,两姐妹的遭遇并不少见。

得知车行和担保公司的猫腻后,徐艳的朋友们纷纷去银行拉单子,发现几乎都存在这种多贷款的情况。

比如武义的叶先生,2011年他贷款29.6万元买了一辆奥迪A5,分36个月还清。最近,3年的分期付款都要结束了,他才发现车行帮他贷了30.26万元。更离谱的是,实际费率高达11.28%,远超过买车时承诺的3.18厘。

还有武义的鲍女士,去年6月贷款28.7万元买了一辆奥迪,实际贷款额是30万。实际利息也超过了6厘,不是承诺的3厘多。

今年10月,永康消保委也处理了一个投诉。永康的黄先生也办理按揭贷款买车,发现28万元贷款额变成了29.25万元。最后经协调,车行退还了黄先生6000元。

武义奥斯佳车行的一位工作人员说,按揭时多贷款,“不光武义,整个金华,可能整个浙江的车行都是这么做的”。

车行回应说“月供不变”,工商已介入调查

为什么贷款会多出1万多元?

徐芳去质问车行,武义东奥车行销售总监吴先生却坚持说,还款金额是按照说好的47.4万元算的,“月供不变,还是21803元。”

但是姐妹俩计算后确认,车行工作人员帮他们计算出来的月供就有问题,是按多贷的金额算的。

徐艳说,她贷款额为41.3万元,加上利息要付近43.95万元。“我是每月均额还贷的,43.95万元除以24,刚好是目前的月供1800多元。”

车行工作人员计算出月供后,她们没有去特意核算一下。“每次贷款给你加个几千元或者1万多元,平均下来每个月多几百元月供,不去银行拉单谁也发现不了问题。”

这笔多还的1万多元算什么费用?

吴先生说,这笔费用“含在月供里,相当于担保费”,是给担保公司的。

不过,两姐妹对这个解释并不满意。“买车时,担保费、抵押贷款手续费,各种费用都交过了,全部包含在总价里,怎么又多出来一笔担保费?”

两姐妹分别将各自的车行投诉到武义工商12315,可是协调没有成功,车行不愿意退还全额。他们说,“要退只能退剩下几个月的担保费。”

浙江赤松律师事务所律师贾立新说,车行和担保公司在没有明确告知的情况下,给客户多办了贷款,“不管是不是担保费,都是明显的欺诈行为”。

昨天,武义工商局已介入调查此事。

记者调查

如何瞒天过海多贷款?

1、以低手续费、低利息,吸引顾客按揭买车

用低手续费、低利息吸引顾客按揭买车。比如,上面提到的鲍女士,她说,当时她完全有实力全额付款。因为车行承诺3.18厘的低利息,才决定按揭买车。

而徐艳是银行金卡用户,有固定工作,不需要担保公司,也可以从银行贷款。但车行和担保公司合作,不管顾客信誉如何,都介绍担保公司。

2、让顾客签空白按揭贷款合同,找理由不给顾客合同

一位熟悉担保公司业务的知情人告诉记者:“担保公司之所以能从银行拿出空白合同,可能和银行也有合作。”

合同签好,贷款办下来后,担保公司会编造理由,不给顾客合同。比如说,合同一式三份都放在银行,可以去银行看合同内容,不会把合同副本给顾客。

永康消保委工作人员夏磊说,去年她就曾接到二三十起类似的投诉,投诉的车主都签了空白合同。她说,很多顾客贪图方便,想也不想就签了合同。签完合同后,也没有意识到去要一份合同。

3、按实际贷款额算月供,有顾客质疑就说“月供不变”

正式合同上由担保公司填写。填写的贷款金额,就是顾客去银行拉单时发现的实际贷款额。光从合同上来看,贷款额没有问题。

而车行计算的月供,就是按照这个金额来算的。车行在回应顾客质疑时,不提贷款额,只说“月供没变”。

4、车价越高,加的金额也越高

该知情人士说,贷款金额填多少也是看人的。“顾客很细心的,车行可能就不做假或稍微加一点,顾客粗心的就多加一点”。此外,车价越高,加的金额也会越高。

夏磊也说,这些加上去的钱,少的几千元,多的上万元。而一旦顾客发现了问题,车行则想尽办法和顾客私了。他们会私下退回一部分钱,甚至全额退还多贷的这部分钱,不把事情闹大。

多出来的贷款谁拿了?

车行给办理按揭的顾客介绍担保公司,有什么好处呢?买车时,徐艳交了一笔抵押手续费。收了1个点,即车价的1%。这笔钱也就是车行工作人员所说的手续费,徐艳以为是给担保公司的担保费。实际上,这笔钱是车行收的。

至于银行,赚的是利息费。车行工作人员推销时,都说贷款利息很低。像徐艳,工作人员说利息只有4厘多,实际上高达6厘多。

本报记者 陈久忍 文/摄

而在2014年2月12的钱江晚报B0003版刊登的题为《本报一则调查,引来“冤情”一串——贷款买车,受骗的人真不少》的报道,说明绝大多数受害者并不知道自己被欺诈。

2014年2月12的钱江晚报B0003版《本报一则调查,引来“冤情”一串——贷款买车,受骗的人真不少》报道链接:

http://qjwb.zjol.com.cn/html/2014-02/12/content_2529873.htm?div=-1

本报一则调查,引来“冤情”一串——

贷款买车,受骗的人真不少

本报记者 赵路

贷款买车,却被一步步诱骗进精心设计的陷阱中。春节前,本报报道了杭州人童先生按揭买了辆二手卡宴,却遭遇“贷少还多”——办理按揭时明明只贷了35万元,可经过二手车商和担保公司的一番倒腾,车主最终的贷款额却成了36.9万元(详见本报2013年12月11日报道)。

该报道见报后,引起了强烈反响,“汽车路路通”维权热线,不断接到了多起类似投诉。让记者感到惊讶的是,类似的骗局,不仅出现在二手车买卖中。买新车时,受骗的人也有不少。骗子们究竟采用了什么样的骗术呢?记者的调查也许能给你提个醒。

26万元贷款

变成了29万元

“看到你们的报道,我马上去银行查自己的贷款账单。不查不知道,一查吓一跳。”衢州人邱先生,看到本报报道后,给我们打来了电话。2011年12月,邱先生在衢州汽车城的一家进口车专营店,购买了一辆凯迪拉克SLS轿车。新车总价37.8万元,其中26万元委托车商办理了三年期的按揭贷款。2013年12月,邱先生提前还清了所有贷款。

可是,邱先生提供给记者的银行车贷明细显示,他的实际按揭金额为29.1万元。相比之前的26万元,足足多了3.1万元!不过,由于邱先生的按揭贷款的年限较长,这多出的3.1万元,被分摊在他的月供当中——根据记者计算,若根据26万元车贷(3年期),邱先生的月供应为8000元左右;而邱先生的实际月供约8800元。每个月多还800元,放在8000元月供中并不醒目。但合在一起,邱先生的损失就大了。

记者也打电话咨询了为邱先生办理车贷的担保方——衢州安信公司。可该公司杨经理告诉记者的,又是另外一种说法。“邱先生确实贷了29万多没错。不过,其中除了26万元车贷,还有包括手续费、评估费、押金等各种费用。”杨经理表示。难道是邱先生记错了?记者又回过头打电话给邱先生。一听杨经理的说法,邱先生怒不可遏:“瞎说,这些钱我在办贷款的时候,早就以现金的方式交给他们了!”

车主和车商

谁在说谎

究竟谁在说谎?记者提出,看一看当初贷款时签的合同。可邱先生的回答,又让记者吃了一惊。“我压根没见过贷款合同!”邱先生告诉记者,办理按揭时,他从担保公司拿到的,除了用来还款的信用卡,只有一张由担保公司方面提供的“明细表”。上面除了车辆信息外,还写有贷款年限、月供额等,但唯独少了一条关键信息:那就是贷款总额。

由于邱先生买车已经超过两年,并且他已经全额还清了车贷,再加上缺少了关键的车贷合同。当初他究竟贷了多少钱,如今成了一笔糊涂账。“第一次贷款买车,什么都不懂。再加上这么大一家车行,对他们当然是很信任的。对方拿过来什么,我就乖乖签字。自己该留下哪些材料,也没有多过问,”现在想起来,邱先生也蛮后悔的,“确实太不小心了。”

记者把邱先生的情况反映给了衢州工商部门。工作人员答复说,会着手处理双方的纠纷。

三种情况

车主最容易受骗

除了邱先生,从2013年年末至本周一,记者先后接到多起类似投诉。疑似遭遇“少贷多还”骗局的,既有二手车,也有购买新车的车主,事发地也遍布杭州、绍兴、衢州、金华等多个地区。在帮忙维权时,相比“稚嫩”的车主,车商、担保公司要“老道”得多;此外,许多车主发现自己可能受骗时,往往已经还款很久了,有些甚至已经还清了贷款,这无疑增加了追查的难度。

记者大致总结了一下,发现以下三种情况,出现骗局的可能性最大——

1、进口豪华车。相对国产、合资车,进口豪华车总价更高。购买时,车主更倾向于采用按揭购车的方式。记者接到的投诉中,除了邱先生买的凯迪拉克,还有路虎极光、英菲尼迪FX、宝马X5等,车价都在35万以上,最高的总价超过150万元。

2、低首付长期贷款。多起投诉中,车主在一点上很相似——无一例外选择低首付(3成)长期贷款(3年)。因为首付越低,相对贷款额就越高;再加上长期贷款,月供浮动的比例越小。一旦发生“贷少还多”,车主就越难察觉。

3、卖车的,多为小规模车商。发生类似纠纷的,如果是新车,多发生于二级经销商;如果是二手车,多发生于规模较小的二手车行,尚未接到与4S店与大型二手车行相关的投诉。车行管理越不规范,就越容易与不良担保公司勾结,坑害消费者,甚至“打一枪就跑”。

============================分割线===============================

坛子里的各位车友,如果您和您的朋友打算按揭买车,请留意不要再掉入陷阱!如果您也遇到过类似的事情,欢迎一起交流交流,也欢迎一起维权!

|

狗仔卡

狗仔卡

发表于 2015-7-14 16:29:05

发表于 2015-7-14 16:29:05

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 显身卡

显身卡